장기적으로 경기가 침체되면서 은행 연체율도 치솟고 있는 상황입니다. 금리도 한 번 오를 뿐 내려가지는 않는 상황입니다. 월급 역시 제자리걸음에 오른 물가상승률을 따라잡기에는 역부족인 상황입니다. 말 그대로 과거와 똑같이 먹고 사서 살아왔을 뿐인데 마이너스가 되는 현실이거든요. 대출에 대해 많은 문의가 오지만 실제 승인률 역시 현재 떨어진 지금 정부 지원 자금 중 하나인 햇살론을 통해 작은 희망을 드리고자 글을 작성해봅니다. 장기적으로 경기가 침체되면서 은행 연체율도 치솟고 있는 상황입니다. 금리도 한 번 오를 뿐 내려가지는 않는 상황입니다. 월급 역시 제자리걸음에 오른 물가상승률을 따라잡기에는 역부족인 상황입니다. 말 그대로 과거와 똑같이 먹고 사서 살아왔을 뿐인데 마이너스가 되는 현실이거든요. 대출에 대해 많은 문의가 오지만 실제 승인률 역시 현재 떨어진 지금 정부 지원 자금 중 하나인 햇살론을 통해 작은 희망을 드리고자 글을 작성해봅니다.

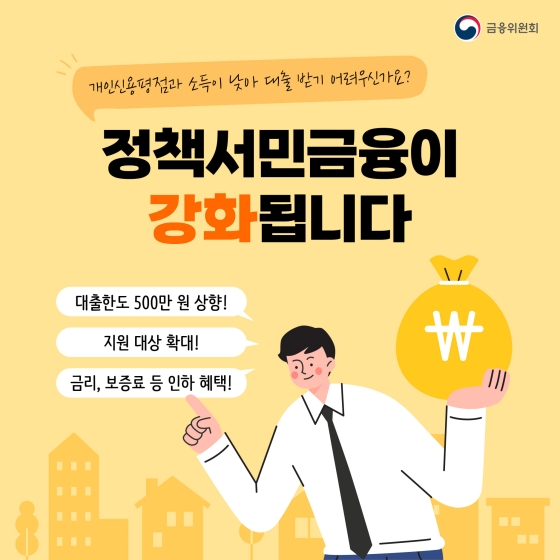

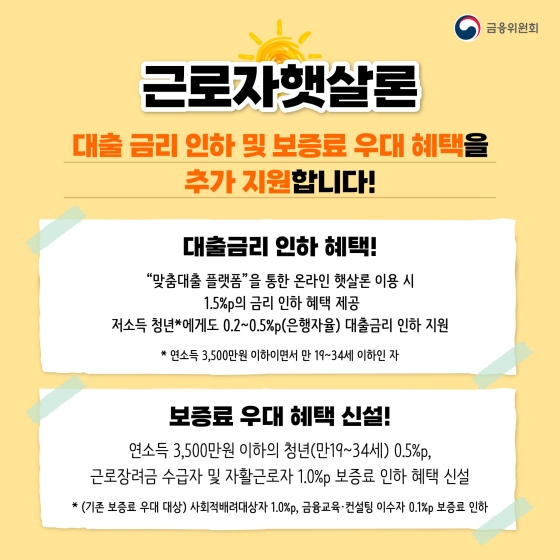

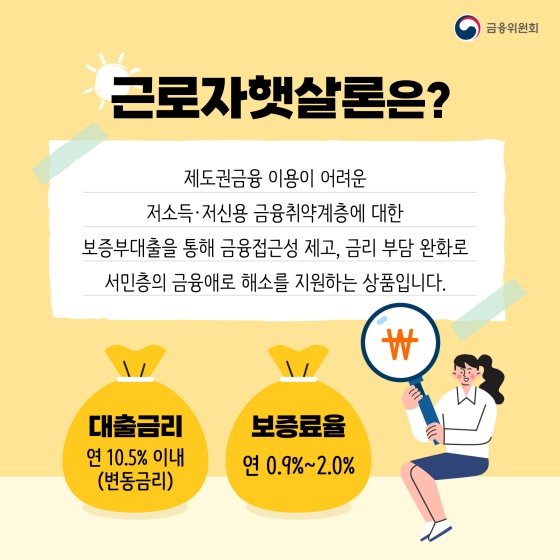

아래 조건에 모두 해당하는 경우 신청 가능 1) 현재 직장건강보험료 3개월 이상 정상납부(현재 직장 1개월 이상 근로 및 급여수령 필수) 2) 본인명의 공동인증서 또는 금융인증서, 휴대폰 보유*최대한도는? 최대 한도는 현재 2000만원까지입니다. 이 부분은 24년 12월 31일 올해 말까지 한시적으로 증액이 적용됐습니다. 올해가 지나면 원래 최대 금액인 1500만원으로 다시 바뀔 예정입니다. 만약 한도가 부족하다면 그 외에 정부 정책인 사잇돌, 새희망홀씨뱅크 등 동시에 진행해서 자금을 만드는 방식으로 진행해야 합니다. *대출 금리는? 최근 금리 인상으로 한때 6~7%일 때였던 금리가 지금은 평균적으로 9%대입니다. 물론 개인 신용등급에 따라 차등 적용되기 때문에 누군가는 조금 더 낮고 누군가는 조금 더 높을 수 있지만 평균적인 금리는 9%대의 업다운입니다. 그 외에 자영업자분들이나 프리랜서분들은 평균적인 금리보다 1% 정도 금리가 낮습니다. *상환 방법은? 원금균등분활상환방식을 사용하고 있어 원리금균등방식에 비해 월지급금은 조금 높지만 그만큼 원금에 대한 상환율도 높기 때문에 전체적인 상환이자는 가장 낮은 방식입니다. 아래 조건에 모두 해당하는 경우 신청 가능 1) 현재 직장건강보험료 3개월 이상 정상납부(현재 직장 1개월 이상 근로 및 급여수령 필수) 2) 본인명의 공동인증서 또는 금융인증서, 휴대폰 보유*최대한도는? 최대 한도는 현재 2000만원까지입니다. 이 부분은 24년 12월 31일 올해 말까지 한시적으로 증액이 적용됐습니다. 올해가 지나면 원래 최대 금액인 1500만원으로 다시 바뀔 예정입니다. 만약 한도가 부족하다면 그 외에 정부 정책인 사잇돌, 새희망홀씨뱅크 등 동시에 진행해서 자금을 만드는 방식으로 진행해야 합니다. *대출 금리는? 최근 금리 인상으로 한때 6~7%일 때였던 금리가 지금은 평균적으로 9%대입니다. 물론 개인 신용등급에 따라 차등 적용되기 때문에 누군가는 조금 더 낮고 누군가는 조금 더 높을 수 있지만 평균적인 금리는 9%대의 업다운입니다. 그 외에 자영업자분들이나 프리랜서분들은 평균적인 금리보다 1% 정도 금리가 낮습니다. *상환 방법은? 원금균등분활상환방식을 사용하고 있어 원리금균등방식에 비해 월지급금은 조금 높지만 그만큼 원금에 대한 상환율도 높기 때문에 전체적인 상환이자는 가장 낮은 방식입니다.

*햇살론 대상 아니면? 국가가 시행하는 지원 방식은 여러 가지가 있습니다. 그 중 하나가 햇살론이고 뱅크, 15, 새희망홀씨, 사잇돌2 등 다양한 상품이 준비돼 있어 개인의 상황에 따라 어느 부분을 먼저 받아야 하고 대상이 되는지를 잘 살펴볼 필요가 있다고 생각합니다. 예를 들어 햇살론에서 한도가 1000이 나왔는데 햇살론을 먼저 받게 되면 사잇돌2나 새희망홀씨는 한도 초과가 나올 수 있기 때문에 반대로 햇살론을 마지막으로 받는 방식을 선택해야 하기 때문입니다. *dsr 적용은? 정부가 지원하는 대출의 대부분은 dsr에 별 영향을 받지는 않습니다. 하지만 은행별로 각기 다른 기준을 만들어 자체 부결 사유를 만들고 있기 때문에 본인이 조사했을 때 거절이 나온다고 해서 반드시 모든 은행에서 거절이 나오는 것은 아닙니다. 특히 햇살론 대출 자격을 보면 은행별로 연봉을 계산하는 방법도 다르기 때문에 4500만원을 넘어도 무조건 안 된다 생각하지 말고 상담사와 해결 방법을 찾아보세요. *햇살론 대상 아니면? 국가가 시행하는 지원 방식은 여러 가지가 있습니다. 그 중 하나가 햇살론이고 뱅크, 15, 새희망홀씨, 사잇돌2 등 다양한 상품이 준비돼 있어 개인의 상황에 따라 어느 부분을 먼저 받아야 하고 대상이 되는지를 잘 살펴볼 필요가 있다고 생각합니다. 예를 들어 햇살론에서 한도가 1000이 나왔는데 햇살론을 먼저 받게 되면 사잇돌2나 새희망홀씨는 한도 초과가 나올 수 있기 때문에 반대로 햇살론을 마지막으로 받는 방식을 선택해야 하기 때문입니다. *dsr 적용은? 정부가 지원하는 대출의 대부분은 dsr에 별 영향을 받지는 않습니다. 하지만 은행별로 각기 다른 기준을 만들어 자체 부결 사유를 만들고 있기 때문에 본인이 조사했을 때 거절이 나온다고 해서 반드시 모든 은행에서 거절이 나오는 것은 아닙니다. 특히 햇살론 대출 자격을 보면 은행별로 연봉을 계산하는 방법도 다르기 때문에 4500만원을 넘어도 무조건 안 된다 생각하지 말고 상담사와 해결 방법을 찾아보세요.

*추가 대출 가능한가요? 햇살론 대출 자격을 보면 보증서를 한 번 냈기 때문에 추가적인 보증서 발급이 불가능합니다. 그렇기 때문에 정확히는 추가 대출이 아니라 상환 후 재대출이 맞습니다. 한도를 가조회를 통해 확인한 후 추가 한도가 발생할 경우 기존 금액을 모두 상환 후 재융자를 하는 방식입니다. 물론 그 외에 본인에게 맞는 낮은 금리와 높은 한도의 상품도 준비되어 있으며, 궁금하신 점은 가조회 등을 통화하여 정확한 한도를 확인하고 도와드리니 언제든지 문의하시기 바랍니다. *신청 방법은 어떻게 되나요? 10년 이상 정식 대출 상담사를 하다 보니 어느 정도 금융회사의 흐름을 보면서 같은 햇살론이라도 자격조건이 원만한 곳이 있고 까다로운 은행이 있다는 것을 항상 느끼기 때문에 공격적으로 영업을 하는 은행에서 더 적합한 조건을 찾아 확인하고 있습니다. 이런 공격적인 은행과 방어적인 은행의 차이는 생각보다 크기 때문에 담당자가 아니면 모르는 부분까지 꼼꼼히 따져보고 금리나 한도 등을 확인하겠습니다. 오늘 햇살론 대출자격에 대해 말씀드렸으나 더 궁금한 점은 아래 링크를 통해 간편하게 카카오톡 또는 전화상담이 가능하오니 부담 없이 연락주시기 바랍니다. *추가 대출 가능한가요? 햇살론 대출 자격을 보면 보증서를 한 번 냈기 때문에 추가적인 보증서 발급이 불가능합니다. 그렇기 때문에 정확히는 추가 대출이 아니라 상환 후 재대출이 맞습니다. 한도를 가조회를 통해 확인한 후 추가 한도가 발생할 경우 기존 금액을 모두 상환 후 재융자를 하는 방식입니다. 물론 그 외에 본인에게 맞는 낮은 금리와 높은 한도의 상품도 준비되어 있으며, 궁금하신 점은 가조회 등을 통화하여 정확한 한도를 확인하고 도와드리니 언제든지 문의하시기 바랍니다. *신청 방법은 어떻게 되나요? 10년 이상 정식 대출 상담사를 하다 보니 어느 정도 금융회사의 흐름을 보면서 같은 햇살론이라도 자격조건이 원만한 곳이 있고 까다로운 은행이 있다는 것을 항상 느끼기 때문에 공격적으로 영업을 하는 은행에서 더 적합한 조건을 찾아 확인하고 있습니다. 이런 공격적인 은행과 방어적인 은행의 차이는 생각보다 크기 때문에 담당자가 아니면 모르는 부분까지 꼼꼼히 따져보고 금리나 한도 등을 확인하겠습니다. 오늘 햇살론 대출자격에 대해 말씀드렸으나 더 궁금한 점은 아래 링크를 통해 간편하게 카카오톡 또는 전화상담이 가능하오니 부담 없이 연락주시기 바랍니다.